Priorytetem projektowania systemu KSeF był wysoki poziom bezpieczeństwa i ochrony danych w nim przechowywanych. Wdrożenie systemu nie zwiększa zakresu informacji dostępnych dla KAS. Administracja skarbowa nie ma stałego, 24‑godzinnego wglądu w działalność podatnika; dostęp do danych w KSeF odbywa się wyłącznie w określonych sytuacjach, np. w ramach czynności sprawdzających lub kontrolnych i zawsze wymaga zgody przełożonego. Każda czynność wykonywana przez pracownika jest monitorowana i audytowana. System działa na serwerach zlokalizowanych w Polsce, opartych na krajowej infrastrukturze.

System przewiduje dwa tryby wystawiania faktur: online i offline

Tryb online to podstawowy tryb i polega na wystawianiu faktur w KSeF w czasie rzeczywistym.

Tryb offline będzie obejmował w istocie trzy możliwe procedury szczególne:

tryb offline24 – możesz wystawić fakturę bez połączenia z KSeF, ale musisz ją dosłać do systemu najpóźniej następnego dnia roboczego. To rozwiązanie można stosować np. w razie chwilowych problemów z internetem (ale również gdy takie ograniczenia nie będą występować);

tryb offline – kiedy Ministerstwo Finansów prowadzi prace serwisowe i system nie działa, faktury można wystawiać offline. Trzeba je dosłać do KSeF najpóźniej dzień po zakończeniu przerwy;

tryb awaryjny – gdy nastąpi awaria KSeF ogłoszona w BIP MF i oprogramowaniu interfejsowym faktury wystawiasz offline i masz aż 7 dni roboczych od zakończenia awarii, aby je przesłać do systemu

Każdy tryb ma inne zasady, ale w każdym z nich najważniejsze jest, żeby ostatecznie faktura trafiła do systemu.

Faktury dla konsumentów (B2C) można wystawiać offline.

Celem wprowadzenia różnych trybów offline jest zapewnienie przedsiębiorcom funkcjonowania i wystawiania faktur nawet w przypadku różnych sytuacji awaryjnych. Jeśli nie ma internetu, system przechodzi przerwę techniczną albo wystąpi awaria KSeF, można nadal wystawiać faktury. Wystąpi jednak obowiązek późniejszego dosłania ich do KSeF w odpowiednim terminie. Dzięki temu zapewniona jest ciągłość wystawiania fakturowania pomimo różnych okoliczności.

Integracja z KSeF (Krajowym Systemem e-Faktur) polega na połączeniu firmowego programu księgowego lub ERP z systemem Ministerstwa Finansów, umożliwiając automatyczne wystawianie, odbieranie i ewidencjonowanie ustrukturyzowanych faktur (XML). Od 1 lutego 2026 r. (dla dużych firm) i 1 kwietnia 2026 r. (pozostali), integracja będzie obowiązkowa, najczęściej realizowana przez API.

Jak wygląda integracja w praktyce?

Metody: Najczęstszą metodą jest użycie tokenu autoryzacyjnego wygenerowanego w systemie KSeF, który wpisuje się do programu księgowego (np. wFirma).

Logowanie: System KSeF został zintegrowany z Węzłem Krajowym, co umożliwia logowanie za pomocą mObywatela, bankowości elektronicznej lub profilu zaufanego.

Automatyzacja: Programy księgowe zapewniają pełną automatyzację: wysyłkę faktur bezpośrednio z programu oraz import dokumentów kosztowych z KSeF.

Okres przejściowy: Od 1 lutego do 1 kwietnia 2026 r. dostępny jest tzw. tryb hybridowy, pozwalający na dobrowolne testowanie i wdrożenie systemu przed ostatecznym terminem.

Obsługa techniczna: Integracja przez API pozwala na przesyłanie faktur w formacie ustrukturyzowanym, z automatycznym pobieraniem numeru KSeF oraz UPO (Urzędowego Poświadczenia Odbioru).

Większość popularnych systemów ERP i programów do fakturowania posiada już gotowe moduły do obsługi KSeF 2.0.

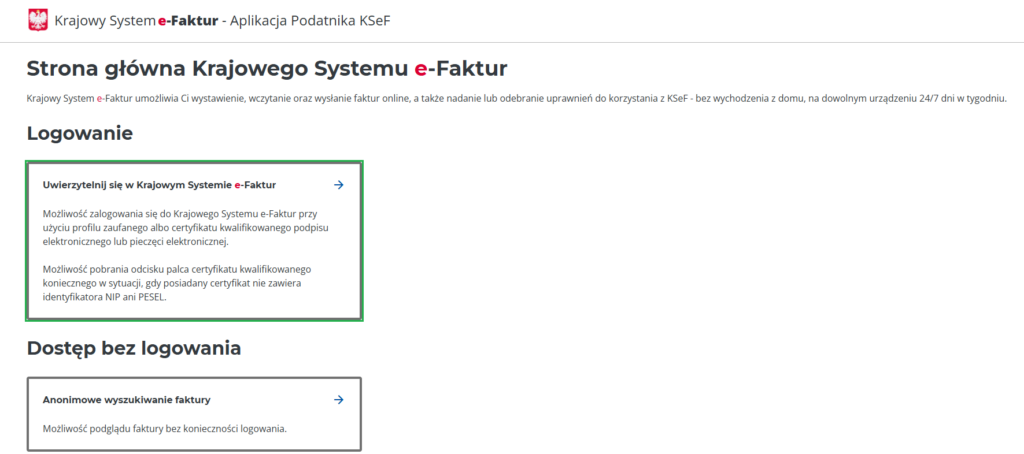

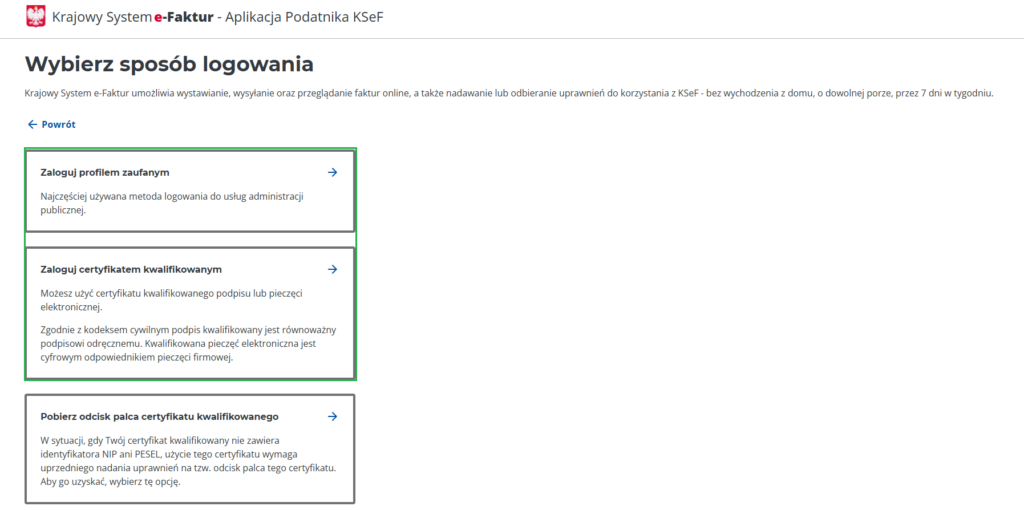

Aktywacja uprawnień do faktur w Aplikacji Podatnika KSeF.

Profil Zaufany (Zostaniesz przekierowany na stronę Profilu Zaufanego, gdzie przeprowadzisz proces autoryzacji.) lub Podpis kwalifikowany (Określ, czy certyfikat posiada PESEL lub NIP. Pobierz żądanie autoryzacyjne na dysk. Podpisz je podpisem kwalifikowanym lub pieczęcią kwalifikowaną. Załącz podpisany plik z (w formacie .xml lub .xades). Kliknij „Dalej” aby sfinalizować uwierzytelnienie).

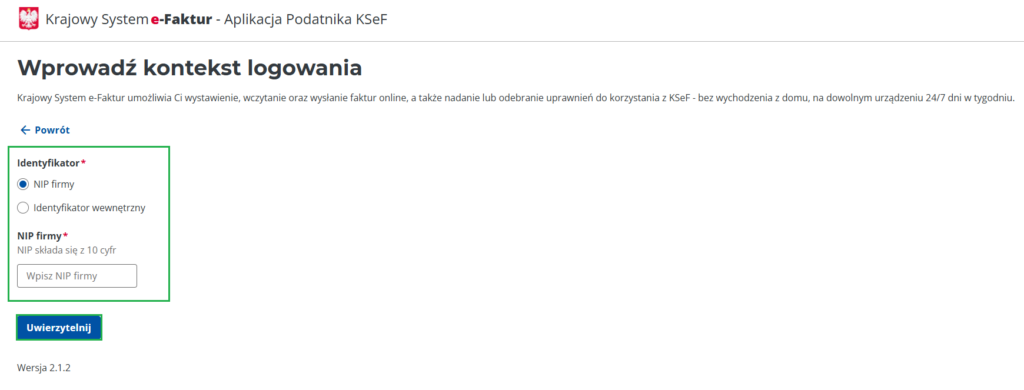

W polu IDENTYFIKATOR wpisz NIP firmy i kliknij UWIERZYTELNIJ.

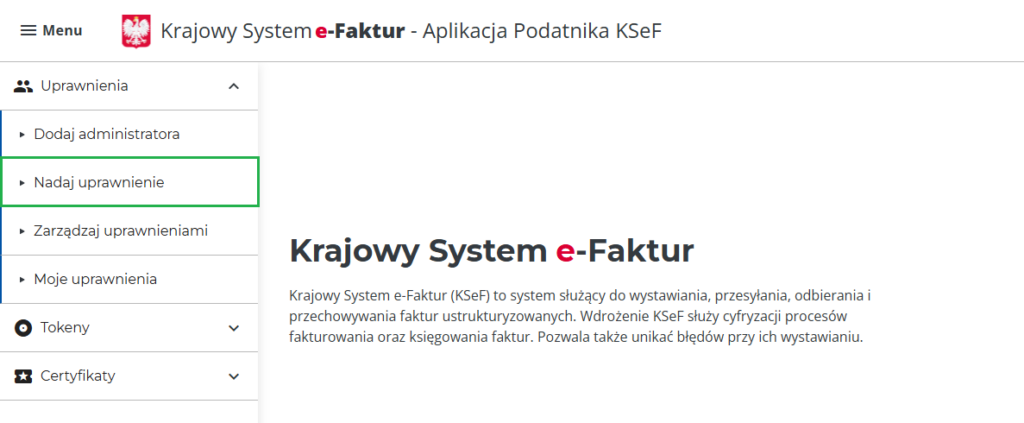

Po poprawnym uwierzytelnieniu przejdź do zakładki UPRAWNIENIA » NADAJ UPRAWNIENIE.

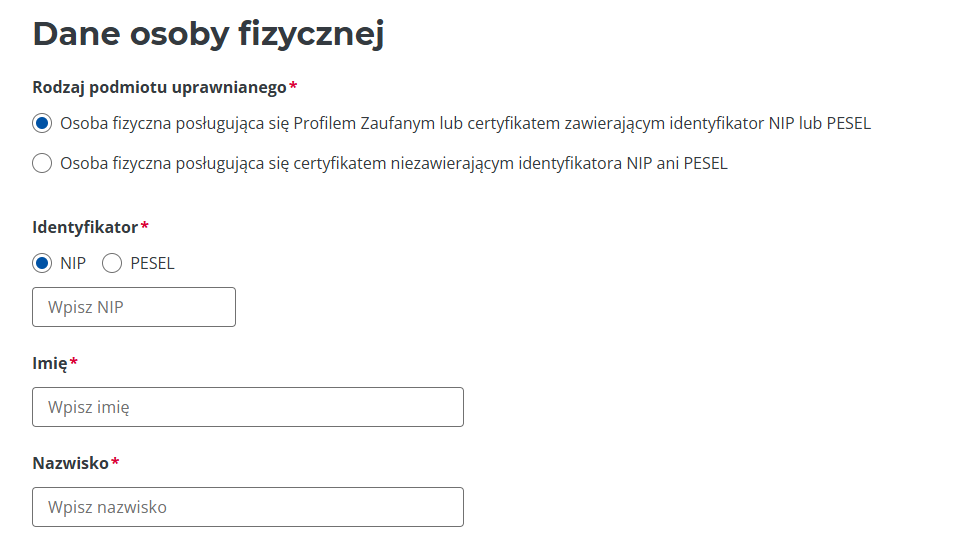

W sekcji “Rodzaj uprawnień” w polu “Rodzaj uprawnienia” wybieramy OSOBIE FIZYCZNEJ DO PRACY W KSEF,

sekcji “dane osoby fizycznej” w polach:

Rodzaj podmiotu uprawnianego – wskazujemy: Osoba fizyczna posługująca się Profilem Zaufanym lub certyfikatem zawierającym identyfikator NIP lub PESEL Osoba fizyczna posługująca się certyfikatem niezawierającym identyfikatora NIP ani PESEL w zależności od tego jakim identyfikatorem się posługujemy. Zwykle wskazywana jest pierwsza opcja.

Identyfikator – wskazujemy: NIP, PESEL, BRAK (jeśli skorzystaliśmy z opcji niezawierającej PESEL/NIP).

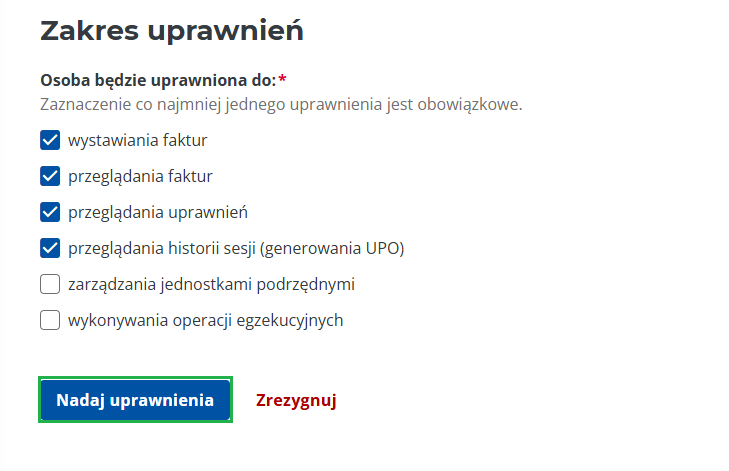

W sekcji “Zakres uprawnień” w polu Osoba będzie uprawniona do wybieramy co najmniej jedno uprawnienie:

wystawiania faktur – uprawnienie to umożliwia wystawianie i wysyłanie faktur w formacie XML przez system KSeF.

przeglądania faktur – uprawnienie to pozwala umożliwia importowanie faktur z KSeF przez system księgowy, zarówno dokumentów zakupu jak i sprzedaży.

przeglądania uprawnień – opcja ta pozwala sprawdzać, jakie uprawnienia posiada dany użytkownik (np. prawo do wystawiania, odbierania faktur).

przeglądania historii sesji (generowania UPO) – uprawnienie to umożliwia wgląd w historię działań, w tym moment i status wygenerowania UPO (Urzędowego Poświadczenia Odbioru), które jest potwierdzeniem przyjęcia faktury przez system.

zarządzania jednostkami podrzędnymi – uprawnienie to pozwala zarządzać dostępem i uprawnieniami innych, mniejszych jednostek podległych.

wykonywanie operacji egzekucyjnych – dotyczy komorników i organów egzekucyjnych.

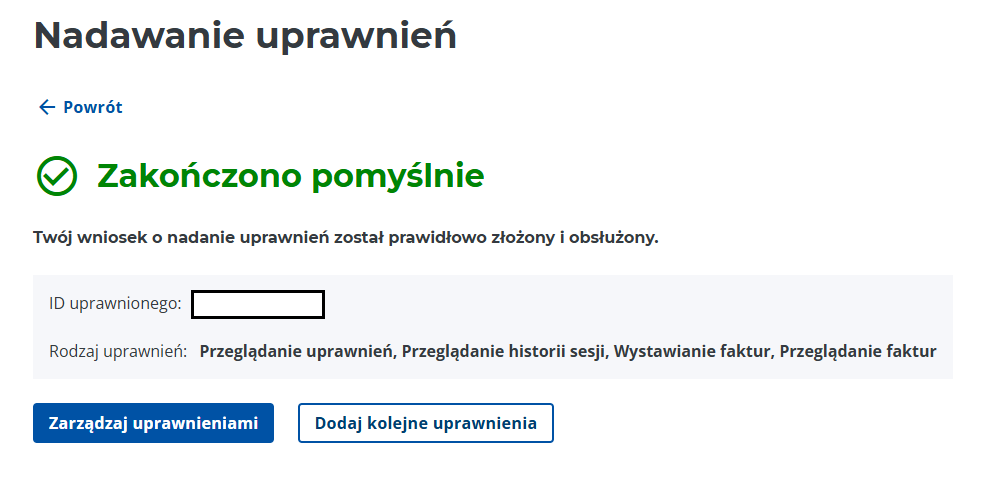

Następnie aby zatwierdzić uprawnienia korzystamy z akcji NADAJ UPRAWNIENIA. Wówczas certyfikat uwierzytelniający będzie pomyślnie działał w wybranym zakresie, po połączeniu z systemem księgowym.

Obecnie fakturowanie z systemem KSeF jest dobrowolne. Stanie się jednak obowiązkowe już od 1 stycznia 2025 r.

Krajowy System e-Faktur – system, za pośrednictwem którego przesyłane są faktury ustrukturyzowane. Ministerstwo Finansów dało podatnikom dwa lata na zapoznanie się z tym nowym narzędziem i wdrożenie go w swoich działalnościach. Koniec papierowych faktur nadejdzie wraz z wprowadzeniem wymogu przesyłania e-faktur za pomocą KSeF, czyli wraz z końcem 2024 roku.

Kary za wystawianie papierowych faktur!!!

Niewystawianie faktur ustrukturyzowanych lub wystawienie ich w nieodpowiedniej postaci będzie się wiązało z nałożeniem kary pieniężnej do 100% wysokości VAT wykazanego na fakturze lub do 18,7% wysokości kwoty należności ogółem od faktury brutto.

Sankcje zostaną nałożone w następujących przypadkach:

Udokumentowanie transakcji fakturą bez wykazanego podatku

Brak pośrednictwa systemu KSeF pomimo obowiązku

Wystawienie faktury niezgodnie z obowiązującym wzorem faktury ustrukturyzowanej

Nieprzesłanie e-faktury w terminie

Każdy z powyższych błędów będzie wiązał się z sankcją pieniężną na kwotę minimum 1000 zł. W przypadku awarii KSeF podatnik będzie miał 7 dni na przesłanie faktury. Jeśli tego nie zrobi, kara będzie wynosiła nie mniej niż 500 zł.

Wśród dostępnych systemów księgowych, które posiadają integrację z KSeF, jest nasz system który bezpłatnie udostępnimy państwu. Integracja w systemie jest bezpłatna i w jej ramach jest możliwość:

nielimitowanego wysyłania faktur przychodowych do KSeF,

nadawania uprawnień osobom trzecim w KSeF za pośrednictwem systemu,

nielimitowanego importu faktur przychodowych jak i kosztowych bezpośrednio z KSeF.

Oczywiście nie zostawimy z tym państwa samych, oferujemy bezpłatną pomoc we wdrożeniu i szkolenia z obsługi lub samą obsługę e-Faktur.

Formalności załatwimy za Ciebie, pomożemy Ci przygotować Biznes Plan i uzyskać pieniądze na start. Poprowadzimy Twoją firmę do sukcesu. ✓Kompleksowo. ✓ Zajmiemy się Podatkami, ZUS-em i kadrami. ✓ U nas uzyskasz zdalny dostęp przez Internet, programy, które pomogą Ci sprawnie zarządzać firmą oraz sprzęt do pracy na odległość. ✓ Możliwość przekazywania dokumentów w formie elektronicznej, co znacznie ułatwia pracę i oszczędza czas.

Zadzwoń lub napisz i umów się na spotkanie… …a zyskasz Pewność, Spokój i Zaufanie

Nawet jeżeli nie masz polskiego obywatelstwa, możesz prowadzić w Polsce firmę. Nasze biuro pomoże Ci założyć firmę od A do Z, poprowadzimy Cię za rękę krok po kroku jak to zrobić, a w wielu przypadkach zrobimy to za Ciebie.

Jeśli czujesz się na siłach i jednak zdecydujesz się samamu to zrobić to przeczytaj, w jakiej formie to zrobić i czego będziesz potrzebować do rejestracji działalności gospodarczej.

Obywatel Ukrainy, który przebywa w Polsce legalnie i posiada numer PESEL, może założyć działalność gospodarczą na takich samych zasadach jak obywatel Polski w dowolnej formie.

Może założyć:

firmę jednoosobową – czyli działalność gospodarczą osoby fizycznej – i zarejestrować ją w CEIDG

spółkę osobową lub kapitałową – w tym spółkę jawną i partnerską – i zarejestrować ją w KRS.

Pamiętaj! Małżonek obywatela Ukrainy, o ile przybył do Polski z Ukrainy w związku z działaniami wojennymi prowadzonymi na terytorium tego państwa, może założyć w Polsce firmę na takich samych zasadach jak obywatel Ukrainy.

CEIDG, czyli Centralna Ewidencja Działalności Gospodarczej, jest elektronicznym rejestrem przedsiębiorców prowadzących działalność jednoosobową, którzy działają w Polsce. Swój wpis w rejestrze możesz obsługiwać online, w Koncie Przedsiębiorcy na Biznes.gov.pl (tu możesz założyć firmę, zmieniać dane we wpisie, a także zawiesić, wznowić lub zamknąć działalność gospodarczą).

KRS, czyli Krajowy Rejestr Sądowy, jest bazą danych i rejestrem przedsiębiorców. W KRS rejestrują się: spółki jawne, europejskie zgrupowania interesów gospodarczych, spółki partnerskie, spółki komandytowe, spółki komandytowo‑akcyjne, spółki z ograniczoną odpowiedzialnością, proste spółki akcyjne, spółki akcyjne, spółki europejskie, spółdzielnie, spółdzielnie europejskie, przedsiębiorstwa państwowe, instytuty badawcze i instytuty działające w Sieci Badawczej Łukasiewicz, towarzystwa ubezpieczeń wzajemnych, towarzystwa reasekuracji wzajemnej, inne osób prawne, jeżeli wykonują działalność gospodarczą i podlegają obowiązkowi wpisu do rejestru, oddziały przedsiębiorców zagranicznych działających na terytorium, główne oddziały zagraniczne zakładów ubezpieczeń, główne oddziały zagranicznych zakładów reasekuracji, instytucje gospodarki budżetowej.

PESEL to 11-cyfrowy numer, który pozwala na łatwą identyfikację osoby, która go posiada. Numer PESEL zawiera datę urodzenia, numer porządkowy, oznaczenie płci i liczbę kontrolną.

Kiedy pobyt obywatela Ukrainy jest legalny

Jaki są warunki legalnego pobytu

Obywatel Ukrainy może legalnie przebywać w Polsce, jeśli spełnia jeden z warunków:

ma ważny tytuł pobytowy

przybył legalnie na terytorium Polski w okresie od 24 lutego 2022 roku z terenu Ukrainy i deklaruje zamiar pozostania w Polsce

posiada Kartę Polaka i opuścił Ukrainę w okresie od 24 lutego 2022 roku , a następnie przybył legalnie do Polski i deklaruje zamiar pozostania na terytorium Polski.

Termin, do którego obywatelom Ukrainy przysługuje prawo wjazdu do Polski na szczególnych zasadach, zostanie określony w odrębnych przepisach.

Tytuł pobytowy to dokument, która uprawnia do pobytu na terytorium Polski lub innego kraju Unii Europejskiej. Może to być:

zezwolenie na pobyt stały

zezwolenie na pobyt czasowy

paszport w przypadku wjazdu i pobytu na terytorium Polski w ruchu bezwizowym

zaświadczenie o korzystaniu z ochrony czasowej wydane przez Urząd do Spraw Cudzoziemców.

Obywatele Ukrainy, którzy przybyli na terytorium Polski z terytorium Ukrainy w okresie od 24 lutego 2022 roku, korzystają z ochrony czasowej.

Ich pobyt jest legalny przez 18 miesięcy – licząc od 24 lutego 2022 roku – czyli do 23 sierpnia 2023 roku.

Ważne! Obywatel Ukrainy, który przybył na terytorium Polski z terytorium Ukrainy w okresie od 24 lutego 2022 roku, utraci prawo legalnego pobytu, jeżeli wyjedzie z Polski na dłużej niż 1 miesiąc. To ograniczenie nie ma jednak zastosowania do osób skierowanych do wykonywania pracy lub usług poza granicami Polski przez podmioty prowadzące działalność na terytorium Polski.

Pobyt na podstawie stempla

Nowe zasady zakładania działalności gospodarczej przez obywateli Ukrainy dotyczą również osób, które jeszcze nie mają tytułu pobytowego, ale przed 24 lutego 2022 roku rozpoczęły procedurę uzyskania takiego tytułu.

Ich pobyt na terytorium Polski jest legalny od dnia złożenia wniosku:

o udzielenie zezwolenia na pobyt czasowy

o przedłużenie wizy Schengen lub wizy krajowej

o udzielenie zezwolenia na pobyt stały i na pobyt rezydenta długoterminowego Unii Europejskiej

do dnia, w którym decyzja w sprawie udzielenia zezwolenia na pobyt czasowy stanie się ostateczna.

W takim wypadku wojewoda umieszcza w dokumencie podróży obywatela Ukrainy odcisk stempla potwierdzającego złożenie wniosku o udzielenie zezwolenia na pobyt czasowy, wniosku o przedłużenie wizy Schengen lub wizy krajowej albo wniosku o udzielenie zezwolenia na pobyt stały lub pobyt rezydenta długoterminowego Unii Europejskiej.

Taki odcisk jest również tytułem pobytowym.

Zasady przedłużenia ważności tytułów pobytowych

Jeżeli ostatni dzień legalnego pobytu obywatela Ukrainy w Polsce na podstawie:

wizy krajowej

zezwolenia na pobyt czasowy

przypada w okresie od 24 lutego 2022 roku, okres ważności tego tytułu pobytowego ulega przedłużeniu do 31 grudnia 2022 roku.

Jeżeli ostatni dzień legalnego pobytu obywatela Ukrainy w Polsce na podstawie:

wizy Schengen wydanej przez organ polski

wizy wydanej przez inne państwo obszaru Schengen

na podstawie dokumentu pobytowego, o którym mowa w artykule 1 ust. 2 lit. a Rozporządzenia Rady (WE) nr 1030/2002 wydanego przez inne państwo obszaru Schengen, albo innego dokumentu pobytowego wydanego przez organ tego państwa, uprawniającego do podróży po terytorium innych państw obszaru Schengen

w ramach ruchu bezwizowego

przypada w okresie od 24 lutego 2022 roku, a pobyt ten rozpoczął się przed tym dniem, jego pobyt uznaje się za legalny przez okres 18 miesięcy.

Dokument pobytowy, o którym mowa w artykule 1 ust. 2 lit. a Rozporządzenia Rady (WE) nr 1030/2002, oznacza upoważnienie wydane przez władze danego państwa członkowskiego Unii Europejskiej, zezwalające obywatelowi państwa trzeciego na legalny pobyt na danym terytorium z wyjątkiem:

wiz

zezwoleń wydanych do czasu rozpatrzenia wniosku o dokument pobytowy lub wniosku o azyl

wydanych obywatelom Ukrainy przypada w okresie od dnia 24 lutego 2022 roku, ulega on przedłużeniu o okres 18 miesięcy.

Jak uzyskać PESEL

PESEL dla osób, które przybyły do Polski w związku z konfliktem na Ukrainie

Obywatel Ukrainy, który legalnie przybył do Polski od 24 lutego 2022 roku z terytorium Ukrainy, otrzyma PESEL po złożeniu wniosku w dowolnym urzędzie gminy na terytorium Polski.

Na podobnych zasad numer PESEL jest nadawany:

obywatelom Ukrainy posiadającym Kartę Polaka

członkom najbliższej rodziny obywatela Ukrainy posiadającego Kartę Polaka

małżonkowi obywatela Ukrainy, nie posiadający obywatelstwa ukraińskiego, który przybył do Polski z Ukrainy w związku z działaniami wojennymi prowadzonymi na terytorium tego państwa.Wniosek o nadanie numeru PESEL może wypełnić wnioskodawca albo pracownik urzędu na podstawie danych podanych przez wnioskodawcę.

Wniosek trzeba:

własnoręcznie podpisać

złożyć na piśmie w urzędzie gminy

złożyć osobiście.

Wniosek o nadanie numeru PESEL zawiera między innymi:

imię (imiona) i nazwisko oraz nazwisko rodowe

obywatelstwo

numery PESEL rodziców, o ile zostały nadane i są znane

datę, miejsce i kraj urodzenia

płeć

datę wjazdu na terytorium Rzeczypospolitej Polskiej

datę złożenia wniosku

adnotację o tym, czy odciski palców zostały pobrane.

obywatelem Ukrainy, który przybył do Polski z terytorium Ukrainy w związku z działaniami wojennymi prowadzonymi na terytorium tego państwa

obywatelem Ukrainy posiadającym Kartę Polaka, który przybył na terytorium Polski w związku z działaniami wojennymi prowadzonymi na terytorium Ukrainy

i twój wjazd nie został zarejestrowany przez komendanta placówki Straży Granicznej podczas kontroli granicznej, złóż wniosek o nadanie numeru PESEL nie później niż 90 dni od dnia wjazdu do Polski. Na tej podstawie twój pobyt w Polsce zostanie zarejestrowany i będzie legalny.

PESEL dla osób, które przybyły do Polski przed 24 lutego 2022 roku

Jeśli jesteś obywatelem Ukrainy, który mieszka w Polsce, możesz zameldować się – wtedy automatycznie dostaniesz numer PESEL.

Jeśli nie możesz zameldować się, a potrzebujesz numeru PESEL – złóż wniosek w dowolnym urzędzie gminy.

Składając wniosek o nadanie numeru PESEL, musisz wskazać podstawę prawną, z której wynika obowiązek posiadania numeru PESEL.

W jakiej formie można prowadzić w Polsce działalność gospodarczą

W Polsce można prowadzić działalność gospodarczą w różnych formach:

indywidualna działalność gospodarcza (określana też jako: jednoosobowa działalność gospodarcza lub działalność gospodarcza osoby fizycznej)

spółka osobowa

spółka kapitałowa.

Działalność indywidualna (działalność gospodarcza osoby fizycznej) to najprostsza forma prowadzenia działalności:

można ją zarejestrować online, a rejestracja jest bezpłatna

nie wymaga kapitału na start

przedsiębiorca jest podatnikiem podatku od osób fizycznych PIT i może wybrać najlepszą dla siebie formę opodatkowania

przedsiębiorca nie musi być podatnikiem VAT, jeśli ma przychody poniżej określonego progu i sprzedaje wyłącznie towary i usługi zwolnione z VAT

w większości wypadków – dla przychodów, które nie przekraczają 2 mln euro – wystarczy uproszczona księgowość lub ewidencja

przedsiębiorca odpowiada całym swoim majątkiem za zobowiązania firmy

przedsiębiorca ma wyłączne prawo do reprezentowania swojej działalności.

Spółki są bardziej złożonymi formami działalności. Proces zakładania spółki jest dużo bardziej sformalizowany. Wspólnicy muszą podpisać umowę w określonej formie. Za rejestrację spółki trzeba zapłacić, a reprezentacja spraw spółki i odpowiedzialność majątkowa zależy od typu spółki. Najczęściej trzeba wnieść kapitał zakładowy.

Niektóre rodzaje działalności wymagają rejestracji w określonej formie prawnej albo zastrzegają daną formę dla osób o określonych kompetencjach.

Dla części rodzajów działalności prawo nie przewiduje rejestracji w CEIDG – przedsiębiorca musi zarejestrować spółkę w KRS. Tak jest w przypadku uprawy niektórych roślin, działalności ubezpieczeniowej i reasekuracyjnej, działalności w zakresie: ochrony przeciwpożarowej, związków zawodowych, klubów sportowych.

Z kolei partnerami w spółce partnerskiej mogą być tylko przedstawiciele wolnych zawodów: adwokaci, aptekarze, architekci, inżynierowie budownictwa, biegli rewidenci, brokerzy ubezpieczeniowi, doradcy podatkowi, maklerzy papierów wartościowych, doradcy inwestycyjni, księgowi, lekarze, lekarze dentyści, lekarze weterynarii, notariusze, pielęgniarki, położne, radcowie prawni, rzecznicy patentowi, rzeczoznawcy majątkowi i tłumacze przysięgli.

W wyjątkowych sytuacjach rodzaj spółki, jaką należy zarejestrować, aby wykonywać daną działalność, określają przepisy. Dotyczy to w szczególności sektora finansowego.

Jeśli nie wiesz, czy wybrany przez ciebie rodzaj działalności podlega dodatkowym wymogom, sprawdź to w wyszukiwarce kodów PKD.

Co jest potrzebne do rejestracji firmy w CEIDG

Firmę jednoosobową zarejestrujesz w CEIDG:

online, na portalu Biznes.gov.pl, jeżeli masz profil zaufany, lub

tradycyjnie – w dowolnym urzędzie gminy.

Rejestracja firmy może trwać do 30 dni. Jednak zwykle cały proces zajmuje około 7 dni.

Jeżeli chcesz zarejestrować firmę online, to najpierw załóż Konto Przedsiębiorcy na portalu Biznes.gov.pl, które da ci łatwy dostęp do danych twojej firmy.

Wniosek złożony online możesz podpisać profilem zaufanym albo podpisem kwalifikowanym. Profil zaufany będzie ci też potrzebny, żeby obsługiwać online twój wpis w rejestrze CEIDG (na przykład, żeby wprowadzić do niego jakiekolwiek zmiany).

Rejestracja firmy w CEIDG jest bezpłatna. Rejestr nie pobiera żadnych opłat. Nie płacisz ani za złożenie wniosku o rejestrację firmy, ani za uzyskanie wpisu w CEIDG, ani później, za wprowadzenie zmian w tym wpisie.

Jeśli przybyłeś do Polski przed 24 lutego 2022 roku i masz tytuł pobytowy, który upoważnia cię do założenia w Polsce firmy, w trakcie rejestracji w CEIDG przedstaw dokument potwierdzający ten tytuł.

Jeśli rejestrujesz firmę online, dołącz skan właściwego dokumentu.

Jeżeli jesteś obywatelem Ukrainy, przybyłeś do Polski od 24 lutego 2022 roku i chcesz zarejestrować firmę w CEIDG, w trakcie rejestracji online nie musisz załączać dokumentów potwierdzających, że twój pobyt jest legalny.

Jeżeli jesteś małżonkiem obywatela Ukrainy, nie masz ukraińskiego obywatelstwa, przybyłeś do Polski od 24 lutego 2022 roku i chcesz zarejestrować firmę w CEIDG, w trakcie rejestracji przedstaw dokument, który potwierdzi datę wjazdu do Polski (takim dokumentem może być paszport – strona ze stemplem) oraz przedłóż aktu ślubu wraz z tłumaczeniem.

rejestrujesz firmę online, to dołącz do wniosku:

skan strony paszportu ze zdjęciem

skan strony paszportu ze stemplem.

Małżonek obywatela Ukrainy, nie mający ukraińskiego obywatelstwa, który przybył do Polski od 24 lutego 2022 roku i rejestruje firmę w CEIDG online, musi dołączyć do wniosku:

Jakie dokumenty potwierdzą w CEIDG, że pobyt jest legalny

Tytuły pobytowe i inne dokumenty uprawniające obywatela Ukrainy do założenia jednoosobowej działalności gospodarczej

Co wpisać we wniosku o wpis do CEIDG w pytaniu o status cudzoziemca

Jaki dokument trzeba zeskanować i dołączyć

zezwolenie na pobyt czasowy

numer karty pobytu

decyzja o zezwoleniu na pobyt czasowy lub karta pobytu z adnotacją w polu rodzaj zezwolenia: „zezwolenie na pobyt czasowy”

zezwolenie na pobyt stały

numer karty pobytu

decyzja o zezwoleniu na pobyt stały lub karta pobytu z adnotacją w polu rodzaj zezwolenia: „zezwolenie na pobyt stały”

zezwolenie na pobyt rezydenta długoterminowego Unii Europejskiej (zezwolenie udzielone w Polsce)

numer karty pobytu

decyzja o zezwoleniu na pobyt rezydenta długoterminowego Unii Europejskiej lub karta pobytu z adnotacją w polu rodzaj zezwolenia: „zezwolenie na pobyt rezydenta długoterminowego UE”

pobyt na terytorium Rzeczypospolitej Polskiej na podstawie art. 87 ust. 1, art. 108 ust. 1 pkt 2 lub art. 206 ust. 1 pkt 2 ustawy o cudzoziemcach lub na podstawie umieszczonego w dokumencie podróży odcisku stempla, który potwierdza złożenie wniosku o udzielenie zezwolenia na pobyt rezydenta długoterminowego Unii Europejskiej

numer paszportu

paszport wraz ze stroną, na której widnieje stempel

Karta Polaka

numer karty Polaka

ważna karta Polaka

wiza Schengen lub wiza krajowa

numer wizy

paszport wraz ze stroną, na której widnieje wiza

ruch bezwizowy – obywatel Ukrainy może do 90 dni przebywać w Polsce w ramach ruchu bezwizowego, jeżeli posiada paszport biometryczny

numer paszportu

paszport wraz ze stroną, na której widnieje stempel przekroczenia granicy

członkowie rodzin obywateli Unii Europejskiej

numer karty pobytowej lub karty stałego pobytu

karta pobytowa zawierającą adnotację: „Członek rodziny obywatela UE, art. 10 dyrektywy 2004/38/WE” albo karta stałego pobytu zawierająca adnotację: „Członek rodziny obywatela UE, art. 20 dyrektywy 2004/38/WE

status uchodźcy

numer karty pobytu lub Genewskiego Dokumentu Podróży

decyzja o nadaniu statusu uchodźcy

ochrona uzupełniająca

numer karty pobytu lub numer Genewskiego Dokumentu Podróży

decyzja o przyznaniu ochrony uzupełniającej

zgoda na pobyt tolerowany

numer dokumentu zgody na pobyt tolerowany

decyzja o zezwoleniu na pobyt tolerowany lub dokument zgoda na pobyt tolerowany

zgoda na pobyt ze względów humanitarnych

numer karty pobytu

decyzja o zezwoleniu na pobyt ze względów humanitarnych lub karta pobytu z adnotacją w polu rodzaj zezwolenia: „zgoda na pobyt ze względów humanitarnych”

ochrona czasowa

numer zaświadczenia

zaświadczenie o korzystaniu z ochrony czasowej

pobyt na terytorium Rzeczypospolitej Polskiej cudzoziemców będących ofiarami handlu ludźmi

numer karty pobytu

zaświadczenie wydane na podstawie art. 170 ustawy o cudzoziemcach (zezwolenie na pobyt czasowy)

Ważne! W przypadku członków rodzin obywateli Unii Europejskiej do 1 sierpnia 2021 roku wydawane były:

karty pobytu członka rodziny obywatela Unii Europejskiej oraz

karty stałego pobytu członka rodziny obywatela Unii Europejskiej.

Te karty zachowują swoją ważność przez okres, na który zostały wydane, nie dłużej jednak niż do 3 sierpnia 2026 roku.

Jeżeli masz taką kartę, dołącz jej skan podczas rejestracji w CEIDG.

Kiedy działalność zostanie wykreślona z CEIDG

Twoja firma zostanie wykreślona z CEIDG, kiedy twój pobyt w Polsce przestanie być legalny.

Taka sytuacja może mieć miejsce między innymi:

po upływie 18 miesięcy od 24 lutego 2022 roku, czyli po 23 sierpnia 2023 roku

po upływie ważności przedłużonych tytułów pobytowych

jeżeli w okresie 18 miesięcy – licząc od dnia 24 lutego 2022 roku opuścisz terytorium Polski na dłużej niż 1 miesiąc.

Ważne! Jeżeli po 24 lutego 2022 roku wjechałeś legalnie do Polski z terytorium Ukrainy, możesz złożyć wniosek o udzielenie zezwolenia na pobyt czasowy. Zrób to po upływie 9 miesięcy od daty wjazdu i nie później niż do 23 sierpnia 2023 roku.

Zezwolenie na pobyt czasowy jest udzielane na 3 lata.

Co jest potrzebne do rejestracji spółki w KRS

W Krajowym Rejestrze Sądowym zarejestrujesz spółkę jawną, partnerską, komandytową, komandytowo-akcyjną, z ograniczoną odpowiedzialnością, prostą spółkę akcyjną i spółkę akcyjną.

Rejestracja odbywa się online:

w systemie S24 lub

za pośrednictwem Portalu Rejestrów Sądowych – PRS.

Rejestracja spółki wymaga założenia konta w wybranym systemie i jego potwierdzenia za pomocą profilu zaufanego lub podpisu kwalifikowanego.

Pamiętaj! Spółkę może w twoim imieniu zarejestrować również pełnomocnik.

Jeśli chcesz zarejestrować spółkę jawną lub partnerską oraz jeśli masz tytuł pobytowy, który upoważnia cię do legalnego pobytu w Polsce, to w trakcie rejestracji musisz przedstawić dokument potwierdzający, że twój tytuł pobytowy uprawnia do założenia takiej spółki. Na przykład w przypadku zezwolenia na pobyt stały będzie to karta stałego pobytu.

Obywatele Ukrainy, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości swoich dochodów (przychodów) bez względu na miejsce położenia źródeł przychodów,

Jest to tak zwany nieograniczony obowiązek podatkowy.

Zgodnie z zasadą ogólną za osobę mającą miejsce zamieszkania na terytorium Polski uważa się osobę fizyczną, która:

posiada na terytorium Polski centrum interesów osobistych lub gospodarczych (ośrodek interesów życiowych) lub

przebywa na terytorium Polski dłużej niż 183 dni w roku podatkowym.

Jednak w przypadku:

obywateli Ukrainy, którzy przybyli na terytorium Polski z terytorium Ukrainy w związku z działaniami wojennymi prowadzonymi na terytorium tego państwa

obywateli Ukrainy posiadający Kartę Polaka, którzy wraz z najbliższą rodziną z powodu tych działań wojennych przybyli na terytorium Polski

małżonkowie obywateli Ukrainy nieposiadający obywatelstwa ukraińskiego, o ile przybyli na terytorium Polski z terytorium Ukrainy w związku z działaniami wojennymi prowadzonymi na terytorium tego państwa,

warunek dotyczący posiadania centrum interesów osobistych lub gospodarczych (ośrodka interesów życiowych) na terytorium Polski zostanie uznany za spełniony na podstawie pisemnego oświadczenia tej osoby.

Jeżeli obywatel Ukrainy złoży pracodawcy lub innemu płatnikowi oświadczenie o przeniesieniu na terytorium Polski centrum interesów osobistych lub gospodarczych (ośrodka interesów życiowych), to od pierwszego dnia przybycia do Polski zostanie uznany za polskiego rezydenta podatkowego, a jego przychody z tytułu umowy o pracę, umowy zlecenia, umowy o dzieło albo z tytułu prowadzenia działalności gospodarczej, będą podlegać opodatkowaniu w Polsce. To z kolei oznacza, że obywatel Ukrainy od pierwszego dnia pobytu na terytorium RP będzie traktowany jak polski rezydent podatkowy i będzie mógł korzystać z zasad opodatkowania, ulg i zwolnień podatkowych na zasadach takich jak inni polscy rezydenci podatkowi.

Po zakończeniu roku podatkowego obywatele Ukrainy, którzy mają rezydencję podatkową w Polsce, składają zeznanie podatkowe do urzędu skarbowego właściwego ze wzglądu na miejsce zamieszkania.

Rozliczenia podatkowego dokonuje z zastosowaniem właściwej metody unikania podwójnego opodatkowania.

Ograniczony obowiązek podatkowy

Obywatele Ukrainy, jeżeli nie mają na terytorium Rzeczypospolitej Polskiej miejsca zamieszkania, podlegają obowiązkowi podatkowemu tylko od dochodów (przychodów) osiąganych na terytorium Rzeczypospolitej Polskiej.

Jest to tak zwany ograniczony obowiązek podatkowy.

Za dochody (przychody) osiągane na terytorium Polski przez podatników, którzy mają ograniczony obowiązek podatkowy, uważa się w szczególności dochody (przychody) z:

pracy wykonywanej na terytorium Polski na podstawie stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia

działalności wykonywanej osobiście na terytorium Polski, bez względu na miejsce wypłaty wynagrodzenia

działalności gospodarczej prowadzonej na terytorium Polski, w tym poprzez położony na terytorium Polski zagraniczny zakład.

Gdzie szukać odpowiedzi

Jeśli masz pytania dotyczące rejestracji firmy jednoosobowej w CEIDG, skorzystaj z telefonicznej pomocy pod numerem 801 055 088 lub 22 765 67 32

Jeśli chcesz uzyskać więcej informacji o internetowej rejestracji spółek z ograniczoną odpowiedzialnością i spółek osobowych, zgłoszenia kieruj na adres s24@gdansk.sa.gov.pl lub pod numer telefonu: (71) 748 96 00. Po wybraniu numeru telefonu należy wybrać 4 (Elektroniczny dostęp do sądów rejestrowych).

Jeśli masz pytania dotyczące ubezpieczeń, skontaktuj się przez telefon z Centrum Obsługi Telefonicznej ZUS pod numerem 22 560 16 00 (koszt połączenia według umowy klienta z operatorem telekomunikacyjnym) oraz przez:

Od 1 marca 5 mln zatrudnionych może dostać po kieszeni.

W przyszłym roku wszyscy pracownicy i zleceniobiorcy z automatu – bez pytania ich o zdanie – zostaną zapisani do pracowniczych planów kapitałowych. Pensje milionów pracujących zmniejszą się o 2 proc. Przedsiębiorcy dołożą do tego z własnej kieszeni kolejne 1,5 proc.

Taki będzie skutek pierwszego autozapisu do PPK, który przez ostatnie cztery lata czekał na wejście w życie. W myśl art. 23 ust. 5 i 6 ustawy z 4 października 2018 r. o pracowniczych planach kapitałowych (t.j. Dz.U. z 2020 r. poz. 1342 ze zm.), który zacznie obowiązywać od 1 stycznia 2023 r., nawet 5 mln zatrudnionych na etatach i kontraktach cywilnoprawnych (według szacunków Polskiego Funduszu Rozwoju) po 1 marca 2023 r. zacznie dodatkowo oszczędzać na starość.

Wnioski o rezygnację z ograniczeniami

Do końca lutego 2023 r. pracodawcy będą musieli poinformować zatrudnionych, że zostaną zapisani do PPK, a także poinstruować ich o możliwości rezygnacji z takiej formy oszczędzania.

Zgodnie z wytycznymi PFR Portal PPK, który zajmuje się szkoleniami z nowych przepisów, pracownicy będą mogli zgłaszać rezygnacje z uczestnictwa w programie papierowo z własnoręcznym podpisem dopiero po 1 marca.

Elektronicznie będzie to możliwe tylko wtedy, gdy oświadczenie zostanie opatrzone kwalifikowanym podpisem elektronicznym. Rezygnacje złożone wcześniej zostaną uznane za nieważne.

Pracodawcy już w marcu 2023 r. będą zobowiązani do potrącania składek na PPK od wynagrodzeń płatnych w tym miesiącu, które będą odprowadzać do PPK dopiero po 1 kwietnia. Będą musieli bardzo uważnie sprawdzać informacje napływające od zatrudnionych, aby nie naruszyć swoich obowiązków przewidzianych w przepisach o PPK.

– Ograniczenia dotyczące formy składania oświadczeń o rezygnacji z oszczędzania w PPK będą szczególnie kłopotliwe w firmach o rozproszonej strukturze organizacyjnej lub zatrudniających pracowników zdalnie – komentuje Robert Lisicki, dyrektor departamentu pracy w Konfederacji Lewiatan.

Pracodawcy nie wiedzą, czy można uznać za zniechęcanie do oszczędzania w PPK informację, że wiąże się ono z ryzykiem straty pieniędzy w czasie kryzysu gospodarczego.

Dodaje, że dla wszystkich przedsiębiorców, a szczególnie największych, auto zapis do PPK będzie sporym wyzwaniem organizacyjnym. – Już w marcu trzeba naliczyć i pobrać wpłaty do PPK z wynagrodzeń zatrudnionych, którzy nie złożą oświadczeń o rezygnacji z oszczędzania w PPK.

Jednocześnie trzeba zebrać oświadczenia od osób, które nie chcą oszczędzać w ten sposób. Będzie na to niewiele czasu, bo wszystkie te informacje trzeba będzie przetworzyć już w marcu – wskazuje ekspert.

Podkreśla, że wszystko wskazuje na to, że zbiegnie się to w czasie z wdrażaniem dużych nowelizacji kodeksu pracy przewidujących nowe regulacje o pracy zdalnej oraz – ewentualnie – zmiany w uprawnieniach rodzicielskich.

Akcja informacyjna pełna pułapek

Pracodawcy obawiają się także odpowiedzialności wynikającej z przepisów o PPK. Chodzi o przypadki, które można uznać za namawianie do rezygnacji z oszczędzania w programie. W takich sytuacjach art. 108 ustawy o PPK przewiduje drakońską karę w wysokości 1,5 proc. funduszu wynagrodzeń w poprzednim roku. W podobnej sytuacji będą podmioty, które po autozapisie zatrudnionych nie wywiążą się z obowiązków dotyczących zawarcia w ich imieniu i na ich rzecz umów o prowadzenie PPK i odprowadzania za te osoby składek. W takiej sytuacji grozi im kara od 1 tys. zł do 1 mln zł.

– Kary przewidziane w ustawie o PPK są bardzo wysokie, trudno więc dziwić się przedsiębiorcom, że obawiają się ewentualnych działań ze strony Państwowej Inspekcji Pracy. Szczególnie że przepisy są bardzo ogólnie sformułowane i nie sposób powiedzieć, jakie konkretnie działania i inicjatywy pracodawców ułatwiające im koordynację działań w marcu 2023 r. mogą być uznane za zniechęcanie do oszczędzania w PPK – podkreśla Robert Lisicki.

Podstawowe pytanie jest takie, czy za zniechęcanie do oszczędzania w PPK można uznać poinformowanie uczestników, że odkładanie w ten sposób pieniędzy wiąże się z ryzykiem ich straty w czasie kryzysu gospodarczego, gdy maleje wycena tych udziałów wraz ze spadkiem cen akcji. Bo przecież ok. 60 proc. zebranych w ten sposób pieniędzy jest inwestowanych na Giełdzie Papierów Wartościowych.

Wzrost kosztów w czasie inflacji

Dodatkowym problemem jest to, że autozapis zbiega się z najwyższą od lat inflacją, która zmniejsza wynagrodzenia zatrudnionych i zwiększa obciążenia pracodawców. A system gromadzenia oszczędności w PPK sprawia, że może to być odczuwalne dla obu stron stosunku pracy. Dlaczego?

Program opiera się na składce w wysokości 2 proc. potrącanej z pensji pracownika lub zleceniobiorcy. Do tego pracodawca dokłada kolejne 1,5 proc. jego pensji, a państwo wpłaca jednorazowo 250 zł wpłaty powitalnej na konto pracownika w instytucji finansowej, a następnie co roku dokłada 240 zł. Osoby zarabiające mniej niż 120 proc. płacy minimalnej (od 1 stycznia 2023 r. będzie to 4188 zł brutto, a od 1 lipca 4320 zł brutto) mogą obniżyć wpłatę własną do 0,5 proc. wynagrodzenia, zachowując prawo do wpłaty ze strony pracodawcy w wysokości co najmniej 1,5 proc. Wpłaty do PPK można też zwiększyć do 4 proc. zarówno po stronie pracownika, jak i pracodawcy.

– Ostatnią rzeczą, której chcą dzisiaj polscy pracownicy, jest obniżenie ich wynagrodzeń na rękę, nawet o te zaledwie 2 proc. A taki jest niestety krótkoterminowy efekt uczestnictwa w PPK. Oczywiście na długą metę PPK się opłaca, ale kto chce o tym dzisiaj słyszeć – komentuje Marcin Wojewódka, partner w kancelarii Wojewódka i Wspólnicy, ekspert Pracodawców RP.

Dodaje, że trudno przewidywać, ile osób stanie się uczestnikami PPK po autozapisie. – Można założyć, że obecna liczba uczestników PPK nieznacznie wzrośnie, ale założenia o magicznym rozkwicie PPK dzięki autozapisowi należy traktować raczej w kategoriach pobożnych życzeń – wskazuje prawnik.

Z najnowszych danych PFR Portal PPK wynika, że obecnie w PPK oszczędza ok. 2,5 mln osób, czyli tylko co trzeci uprawniony. Programy funkcjonują u prawie 300 tys. pracodawców. Od wejścia w życie PPK 1 stycznia 2019 r. do końca listopada 2023 r. uczestnicy programu zebrali prawie 11,5 mld zł.

Od 2022 roku progi podatkowe prezentowały się następująco:

I próg podatkowy, czyli 17%, do 120 000 zł;

II próg podatkowy, czyli 32%, dotyczy kwoty dochodu przekraczającego 120 000 zł rocznie.

Po zmianie od lipca 2022 roku:

I próg podatkowy, czyli 12%, będzie obowiązywał do 120 000 zł;

II próg podatkowy, czyli 32%, dotyczy kwoty dochodu przekraczającego 120 000 zł rocznie.

W miesiącu, w którym nastąpi przekroczenie progu podatkowego, zaliczka na podatek będzie więc wynosić 12% od części dochodu uzyskanego w tym miesiącu, która nie przekracza progu oraz 32% od nadwyżki ponad kwotę stanowiącą górną granicę pierwszego przedziału skali. W kolejnych miesiącach zaliczka na podatek dochodowy wyniesie 32% dochodu uzyskanego w danym miesiącu. Nie zmienia się nic w kwestii kwoty zmniejszającej – i ta powinna być stosowana nawet po przekroczeniu pierwszego progu podatkowego.

Podsumowanie

Polski Ład ciągle transformuje i tym razem od lipca 2022 roku zmieni się stawka podatku, co będzie miało bezpośrednie przełożenie na wyliczenie przekroczenia progu podatkowego. W okresie od lipca do grudnia 2022 roku dochód pracownika uzyskany od początku roku – i który nie przekracza kwoty pierwszego przedziału skali – płatnicy powinni objąć 12% podatkiem, zaś od nadwyżki ponad tę kwotę należy zastosować 32% podatek. Nawet po przekroczeniu progu podatkowego będzie można skorzystać z ulgi podatkowej, tak więc przepis ten pozostaje bez zmian. Modyfikacji ulega jednak kwota ulgi, która nie będzie wynosić 425 zł, tylko 300 zł.

Wybór formy opodatkowania działalności ma duży wpływ na opłacalność prowadzonego biznesu, ponieważ decyduje o wysokości płaconych podatków oraz możliwości korzystania z różnego rodzaju ulg. Wyróżnia się cztery formy opodatkowania podatkiem dochodowym od osób fzycznych, takie jak: – skala podatkowa; – podatek liniowy; – ryczałt od przychodów ewidencjonowanych; – karta podatkowa.

W zależności od rodzaju prowadzonej frmy, planów inwestycyjnych i sytuacji rodzinnej przedsiębiorcy każda z wymienionych form podatkowych ma swoje wady i zalety, dlatego też nie można wskazać, że tylko jedna z nich jest wyborem najkorzystniejszym. Pomoże ci w tym Twój Ulubiony Księgowy.

Jeżeli po zapoznaniu się z charakterystyką dostępnych form opodatkowania przedsiębiorca nadal ma wątpliwości, która z nich jest dla niego najbardziej optymalna podatkowo, powinien zwrócić uwagę na cztery podstawowe kwestie: • możliwość uwzględnienia kosztów uzyskania przychodów; • możliwość rozliczenia straty podatkowej; • możliwość łącznego opodatkowania z małżonkiem i skorzystania z ulg podatkowych; • rodzaj księgowości, którą trzeba prowadzić.

Jednak najlepiej zasięgnąć opinii swojego Ulubionego księgowego. Do 20-go stycznia każdego roku mamy czas na zmianę formy opodatkowania.

Ministerstwo Finansów zaproponowało dobrowolne przystąpienie przedsiębiorców do platformy KSeF – (Krajowy System e-Faktur), stąd w roku 2022-2023 korzystanie z Krajowego Systemu e-faktur jest dobrowolne.

Natomiast od 2024 zakładane jest, że stosowanie systemu KSeF – Krajowy System e-Faktur będzie jednak obowiązkowe dla wszystkich stąd warto już dziś zapoznać się z jego działaniem.

Więcej przeczytacie Państwo tu: https://www.podatki.gov.pl/ksef/System który udostępnia Ministerstwo Finansów jest niestety dość skomplikowany i mało intuicyjny.

W związku z powyższym wychodząc naprzeciw Państwa potrzebom i oczekiwaniom. Wasz Ulubiony księgowy w najbliższym czasie udostępni państwu możliwość wystawiania w naszym systemie faktur spełniających wymagania Ministerstwa Finansów. Jak również wdrożymy szkolenia z tego zakresu.

W obecnej chwili posiadamy system do wystawiania wszelkiego rodzaju Faktur i dowodów sprzedaży.

Jeśli państwo nie korzystacie jeszcze z naszego systemu, zachęcamy Was do korzystania z tego udogodnienia, jest to prosty system i intuicyjny.

Jeśli będziecie Państwo mieli pytania prosimy o kontakt z Biurem.

Od 1 lipca 2022 roku wzrosną minimalne pensje w ochronie zdrowia. Z porozumienia zawartego pomiędzy ministrem zdrowia a zespołem trójstronnym Rady Dialogu Społecznego wynika, że zmiany w tabeli wynagrodzeń będą duże.

8 210,67 zł brutto (1,45 x 5662,53 zł) – lekarz, lekarz dentysta ze specjalizacją;

6 738,41 zł (1,19 x 5662,53 zł) – lekarz albo lekarz dentysta, bez specjalizacji;

5 379,40 zł (0,95* x 5662,53 zł) – lekarz stażysta lub lekarz dentysta stażysta;

7 304,66 zł (1,29 x 5662,53 zł) – farmaceuta, fizjoterapeuta, diagnosta laboratoryjny, psycholog kliniczny, inny pracownik wymagający wyższego wykształcenia na poziomie magisterskim i specjalizacji, pielęgniarka z tytułem zawodowym magister pielęgniarstwa albo położna z tytułem magister położnictwa z wymaganą specjalizacją w dziedzinie pielęgniarstwa lub dziedzinie mającej zastosowanie w ochronie zdrowia;

5 775,78 zł (1,02 x 5662,53 zł) – farmaceuta, fizjoterapeuta, diagnosta laboratoryjny, pielęgniarka, położna, technik elektroradiologii, psycholog, inny pracownik wykonujący zawód wymagający wyższego wykształcenia na poziomie magisterskim; pielęgniarka, położna wymagająca wyższego wykształcenia (studia I stopnia) i specjalizacji, albo pielęgniarka, położna ze średnim wykształceniem i specjalizacją;

5 322,78 zł (0,94 x 5662,53 zł) – fizjoterapeuta, pielęgniarka, położna, ratownik medyczny, technik elektroradiologii, inny pracownik wykonujący zawód medyczny wymagający wyższego wykształcenia na poziomie studiów I stopnia; fizjoterapeuta, ratownik medyczny, technik analityki medycznej wymagający średniego wykształcenia albo pielęgniarka albo położna wymagająca średniego wykształcenia, która nie posiada tytułu specjalisty w dziedzinie pielęgniarstwa lub dziedzinie mającej zastosowanie w ochronie zdrowia;

4 869,78 zł (0,86 x 5662,53 zł) – opiekun medyczny, technik elektroradiologii albo inny pracownik wykonujący zawód medyczny, średniego wykształcenia;

5662,53 zł (1×5662,53 zł) – pracownik działalności podstawowej, inny niż pracownik wykonujący zawód medyczny z wymaganym wykształceniem wyższym;

4 416,77 zł (0,78 x 5662,53 zł) – pracownik działalności podstawowej, inny niż pracownik wykonujący zawód medyczny z wymaganym wykształceniem średnim;

3 680,64 zł (0,65 x 5662,53 zł) – pracownik działalności podstawowej, inny niż pracownik wykonujący zawód medyczny z wymaganym wykształceniem poniżej średniego.

Używamy plików cookie na naszej stronie internetowej, aby zapewnić Ci najbardziej odpowiednie dopasowanie, zapamiętując Twoje preferencje przy następnej wizycie. Klikając „Akceptuj wszystko”, wyrażasz zgodę na użycie WSZYSTKICH plików cookie. Możesz jednak wybrać „Ustawienia plików cookie”, aby ustawić kontrolowaną zgodę.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Duration

Description

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.